Çalışma kapsamında İstanbul’da 2012-2017 yılları arasında gerçekleşen 624 adet nitelikli ofis kiralama işlemi incelenerek Türkiye’deki ofis kiralama eğilimleri ortaya konmaya çalışılmıştır.

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Kiralanan Alan (m2) |

236.928 |

207.645 |

269.499 |

140.185 |

137.330 |

183.027 |

|

İşlem Sayısı |

122 |

119 |

101 |

96 |

114 |

72 |

Aşağıda 2012-2017 yılları arasında gerçekleşen ofis kiralama

işlemlerinin kiralama işlemini yapan firmanın sermaye kökeni değişkenine göre

işlem adedi dağılımı gösterilmektedir.

|

Sermaye Kökeni |

Kontrat Adedi |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Yerli |

38 |

34 |

27 |

33 |

30 |

19 |

|

Yabancı |

84 |

85 |

74 |

63 |

84 |

53 |

|

Toplam |

122 |

119 |

101 |

96 |

114 |

72 |

Aşağıdaki tabloda

2012-2017 yılları arasında gerçekleşen ofis kiralama işlemlerinin kiralama

işlemini yapan firmanın sermaye kökeni değişkenine göre toplam kiralanan alan

dağılımı gösterilmektedir.

|

Sermaye Kökeni |

Toplam Kiralanan Alan |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Yerli |

133.327 |

64.060 |

77.527 |

65.461 |

54.112 |

117.724 |

|

Yabancı |

103.601 |

143.585 |

191.972 |

74.724 |

83.218 |

65.303 |

|

Toplam |

236.928 |

207.645 |

269.499 |

140.185 |

137.330 |

183.027 |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin kiralanan alan büyüklüğüne göre yüzdesel dağılımı

gösterilmektedir.

|

Kiralanan Alan |

Oransal Dağılım |

|||||

|

m2 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-250 |

0,51% |

0,94% |

0,52% |

0,91% |

2,24% |

0,66% |

|

251-500 |

4,59% |

5,29% |

2,37% |

4,79% |

8,55% |

2,81% |

|

501-1.000 |

12,77% |

18,59% |

7,29% |

19,47% |

15,75% |

9,34% |

|

1.001-2.000 |

12,29% |

7,48% |

12,28% |

21,75% |

21,53% |

8,70% |

|

2.001-5.000 |

25,78% |

17,96% |

21,06% |

26,54% |

28,59% |

17,93% |

|

5.001-10.000 |

20,61% |

19,85% |

19,74% |

4,14% |

8,77% |

17,24% |

|

10.001-20.000 |

23,45% |

29,88% |

5,19% |

22,41% |

14,56% |

15,49% |

|

20.001+ |

0,00% |

0,00% |

31,55% |

0,00% |

0,00% |

27,84% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin ortalama kiralanan alan büyüklükleri dağılımı

gösterilmektedir.

|

Kiralanan Alan |

Ortalama Kiralanan Alan |

|||||

|

m2 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-250 |

202 |

217 |

200 |

213 |

171 |

200 |

|

251-500 |

375 |

407 |

399 |

395 |

367 |

396 |

|

501-1.000 |

796 |

804 |

728 |

738 |

746 |

684 |

|

1.001-2.000 |

1.386 |

1.412 |

1.504 |

1.452 |

1.479 |

1.447 |

|

2.001-5.000 |

3.393 |

2.869 |

2.988 |

3.100 |

3.272 |

3.282 |

|

5.001-10.000 |

8.138 |

6.871 |

7.598 |

5.800 |

6.025 |

7.887 |

|

10.001-20.000 |

13.888 |

12.409 |

14.000 |

15.705 |

20.000 |

14.175 |

|

20.001+ |

0 |

0 |

42.512 |

0 |

0 |

50.960 |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin kiralanan alan büyüklüklerine göre işlem adedi dağılımı

gösterilmektedir.

|

Kiralanan Alan |

Kontrat Adedi |

|||||

|

m2 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-250 |

6 |

9 |

7 |

6 |

18 |

6 |

|

251-500 |

29 |

27 |

16 |

17 |

32 |

13 |

|

501-1.000 |

38 |

48 |

27 |

37 |

29 |

25 |

|

1.001-2.000 |

21 |

11 |

22 |

21 |

20 |

11 |

|

2.001-5.000 |

18 |

13 |

19 |

12 |

12 |

10 |

|

5.001-10.000 |

6 |

6 |

7 |

1 |

2 |

4 |

|

10.001-20.000 |

4 |

5 |

1 |

2 |

1 |

2 |

|

20.001+ |

0 |

0 |

2 |

0 |

0 |

1 |

|

TOPLAM |

122 |

119 |

101 |

96 |

114 |

72 |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin metrekare başına aylık kira değerine göre oransal

dağılımı gösterilmektedir.

|

Kira Tutarı |

Oransal Dağılım |

|||||

|

($/m2/ay) |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-10 |

10,01% |

0,00% |

0,00% |

1,34% |

14,56% |

19,62% |

|

10,01-15 |

11,86% |

2,32% |

6,51% |

17,71% |

12,40% |

42,91% |

|

15,01-20 |

47,76% |

44,85% |

19,89% |

43,73% |

14,15% |

17,01% |

|

20,01-25 |

15,33% |

27,38% |

19,44% |

16,03% |

34,46% |

13,61% |

|

25,01-30 |

11,36% |

9,66% |

11,90% |

10,33% |

20,51% |

4,59% |

|

30,01-35 |

2,24% |

13,51% |

31,61% |

2,82% |

1,67% |

2,07% |

|

35,01-40 |

1,44% |

2,29% |

6,79% |

7,29% |

1,53% |

0,20% |

|

40,01+ |

0,00% |

0,00% |

3,87% |

0,75% |

0,72% |

0,00% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Aşağıda tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin metrekare başına aylık kira değerine göre işlem adedi

dağılımı gösterilmektedir.

|

Kira Tutarı |

İşlem Adedi |

|||||

|

($/m2/ay) |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-10 |

3 |

0 |

0 |

2 |

1 |

7 |

|

10,01-15 |

11 |

5 |

13 |

16 |

12 |

15 |

|

15,01-20 |

39 |

34 |

22 |

28 |

24 |

19 |

|

20,01-25 |

32 |

37 |

35 |

18 |

36 |

20 |

|

25,01-30 |

21 |

27 |

9 |

16 |

32 |

8 |

|

30,01-35 |

6 |

9 |

6 |

5 |

5 |

2 |

|

35,01-40 |

10 |

7 |

13 |

9 |

3 |

1 |

|

40,01+ |

0 |

0 |

3 |

2 |

1 |

0 |

|

TOPLAM |

122 |

119 |

101 |

96 |

114 |

72 |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis kiralama

işlemlerinin m2 başına aylık kira değerine göre toplam kiralanan alan dağılımı

gösterilmektedir.

|

Kira Tutarı |

Toplam Kiralanan Alan |

|||||

|

($/m2/ay) |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

0-10 |

23.727 |

0 |

0 |

1.876 |

20.000 |

35.910 |

|

10,01-15 |

28.106 |

4.825 |

21.224 |

24.828 |

17.028 |

78.534 |

|

15,01-20 |

113.153 |

93.127 |

72.332 |

61.307 |

19.426 |

31.128 |

|

20,01-25 |

36.315 |

56.843 |

58.312 |

22.467 |

47.320 |

24.901 |

|

25,01-30 |

26.908 |

20.053 |

18.356 |

14.488 |

28.160 |

8.408 |

|

30,01-35 |

5.305 |

28.043 |

70.678 |

3.955 |

2.295 |

3.789 |

|

35,01-40 |

3.414 |

4.754 |

19.743 |

10.219 |

2.108 |

357 |

|

40,01+ |

0 |

0 |

8.854 |

1.045 |

993 |

0 |

|

TOPLAM |

236.928 |

207.645 |

269.499 |

140.185 |

137.330 |

183.027 |

Aşağıdaki tabloda 2012-2017 yılları arasında gerçekleşen ofis

kiralama işlemlerinin kiralanan ofis konumuna göre oransal dağılımı

gösterilmektedir.

|

Kiralanan Bölge |

Oransal Dağılım |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Levent |

5,81% |

5,68% |

14,90% |

14,60% |

12,58% |

11,88% |

|

Maslak |

5,75% |

11,90% |

20,91% |

13,49% |

16,85% |

7,72% |

|

Esentepe-Zincirlikuyu-Etiler |

2,73% |

11,73% |

26,84% |

10,87% |

8,87% |

0,79% |

|

Taksim-Beşiktaş |

4,48% |

0,72% |

0,81% |

0,36% |

9,22% |

2,54% |

|

Şişli-Mecidiyeköy |

10,71% |

12,40% |

4,42% |

1,72% |

2,89% |

0,60% |

|

Seyrantepe

Kağıthane |

9,34% |

7,67% |

1,75% |

1,62% |

0,10% |

5,54% |

|

İstanbul

Batı |

4,54% |

1,13% |

0,83% |

3,32% |

0,65% |

0,00% |

|

Kozyatağı-Ataşehir |

7,58% |

8,14% |

10,39% |

26,81% |

35,98% |

16,23% |

|

Altunizade |

9,03% |

0,00% |

1,32% |

3,71% |

1,11% |

5,92% |

|

Ümraniye |

21,80% |

21,54% |

4,32% |

16,18% |

5,57% |

46,95% |

|

Kavacık |

7,88% |

10,17% |

0,00% |

3,42% |

1,97% |

0,49% |

|

Küçükyalı-Maltepe |

0,85% |

8,91% |

12,99% |

1,38% |

3,59% |

0,86% |

|

İstanbul

Doğu |

9,49% |

0,00% |

0,52% |

2,52% |

0,63% |

0,47% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Aşağıdaki tabloda

2012-2017 yılları arasında gerçekleşen ofis kiralama işlemlerinin ortalama

kiralanan alana göre oransal dağılımı gösterilmektedir.

|

Kiralanan Bölge |

Ortalama Kiralanan Alan |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Levent |

656 |

843 |

1.912 |

1.077 |

1.016 |

1.814 |

|

Maslak |

973 |

3.089 |

3.130 |

946 |

1.361 |

1.286 |

|

Esentepe-Zincirlikuyu-Etiler |

718 |

3.480 |

12.058 |

2.539 |

1.015 |

1.450 |

|

Taksim-Beşiktaş |

1.328 |

1.500 |

548 |

500 |

1.407 |

2.329 |

|

Şişli-Mecidiyeköy |

1.812 |

1.120 |

1.490 |

802 |

1.322 |

549 |

|

Seyrantepe

Kağıthane |

2.766 |

1.592 |

944 |

1.139 |

140 |

2.537 |

|

İstanbul

Batı |

1.196 |

588 |

746 |

2.328 |

445 |

0 |

|

Kozyatağı-Ataşehir |

1.497 |

1.057 |

1.217 |

1.253 |

1.647 |

1.143 |

|

Altunizade |

5.350 |

0 |

1.775 |

2.600 |

1.518 |

10.850 |

|

Ümraniye |

4.305 |

1.720 |

1.456 |

4.535 |

478 |

9.552 |

|

Kavacık |

2.334 |

2.641 |

0 |

2.396 |

2.700 |

892 |

|

Küçükyalı-Maltepe |

2.022 |

9.250 |

17.500 |

970 |

1.233 |

783 |

|

İstanbul

Doğu |

11.239 |

0 |

1.400 |

1.769 |

871 |

860 |

Aşağıdaki tabloda

2012-2017 yılları arasında gerçekleşen ofis kiralama işlemlerinin gerçekleşen

işlem adedine göre dağılımı gösterilmektedir.

|

Kiralanan Bölge |

İşlem Adedi |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Levent |

21 |

14 |

21 |

19 |

17 |

12 |

|

Maslak |

14 |

8 |

18 |

20 |

17 |

11 |

|

Esentepe-Zincirlikuyu-Etiler |

9 |

7 |

6 |

6 |

12 |

1 |

|

Taksim-Beşiktaş |

8 |

1 |

4 |

1 |

9 |

2 |

|

Şişli-Mecidiyeköy |

14 |

23 |

8 |

3 |

3 |

2 |

|

Seyrantepe

Kağıthane |

8 |

10 |

5 |

2 |

1 |

4 |

|

İstanbul

Batı |

9 |

4 |

3 |

2 |

2 |

0 |

|

Kozyatağı-Ataşehir |

12 |

16 |

23 |

30 |

30 |

26 |

|

Altunizade |

4 |

0 |

2 |

2 |

1 |

1 |

|

Ümraniye |

12 |

26 |

8 |

5 |

16 |

9 |

|

Kavacık |

8 |

8 |

0 |

2 |

1 |

1 |

|

Küçükyalı-Maltepe |

1 |

2 |

2 |

2 |

4 |

2 |

|

İstanbul

Doğu |

2 |

0 |

1 |

2 |

1 |

1 |

|

TOPLAM |

122 |

119 |

101 |

96 |

114 |

72 |

Aşağıdaki tabloda

2012-2017 yılları arasında gerçekleşen ofis kiralama işlemlerinin eski ofis

sınıfı ve kiralanan ofis sınıfına göre dağılımı gösterilmektedir.

|

Bina Sınıfı |

Oransal Dağılım |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

C'den

B'ye |

2,36% |

2,56% |

2,07% |

2,45% |

0,20% |

0,00% |

|

C'den

A'ya |

12,16% |

12,08% |

6,89% |

14,84% |

12,57% |

1,86% |

|

B'den

B'ye |

14,03% |

1,41% |

5,97% |

16,08% |

9,55% |

4,57% |

|

B'den

A'ya |

52,31% |

62,79% |

32,45% |

46,00% |

46,66% |

71,64% |

|

A'dan

B'ye |

0,63% |

0,00% |

1,04% |

0,00% |

0,26% |

1,10% |

|

A'dan

A'ya |

18,51% |

21,17% |

51,58% |

20,62% |

30,76% |

20,83% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Aşağıdaki tabloda

2012-2017 yılları arasında gerçekleşen ofis kiralama işlemlerinin eski

ofisin bulunduğu yaka ve kiralanan ofisin bulunduğu yakaya göre

oransal dağılımı gösterilmektedir.

|

Bina Sınıfı |

Oransal Dağılım |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Anadolu-Avrupa |

5,71% |

0,17% |

0,00% |

2,65% |

0,11% |

6,18% |

|

Anadolu-Anadolu |

43,07% |

18,77% |

14,25% |

46,14% |

48,17% |

20,57% |

|

Avrupa-Anadolu |

17,33% |

31,51% |

17,40% |

6,45% |

3,80% |

49,02% |

|

Avrupa-Avrupa |

33,89% |

49,55% |

68,35% |

44,76% |

47,92% |

24,23% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Aşağıdaki tabloda 2012-2017

yılları arasında gerçekleşen ofis kiralama işlemlerinin kiralamanın yıl

içerisinde gerçekleştiği çeyrek dilimine göre dağılımı gösterilmektedir.

|

Bina Sınıfı |

Oransal Dağılım |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1.

Çeyrek |

35,87% |

32,59% |

36,72% |

26,17% |

42,47% |

17,75% |

|

2.

Çeyrek |

25,20% |

23,31% |

12,60% |

35,52% |

28,37% |

19,38% |

|

3.

Çeyrek |

9,40% |

18,86% |

19,30% |

17,76% |

14,38% |

50,37% |

|

4.

Çeyrek |

29,53% |

25,25% |

31,38% |

20,55% |

14,78% |

12,49% |

|

TOPLAM |

100% |

100% |

100% |

100% |

100% |

100% |

Bu çalışma kapsamında

elde edilen İstanbul A sınıfı Ofis Piyasası Kiralama Eğilimleri aşağıda

sıralanmıştır:

· 2012-2017 yılları arasında gerçekleşen A sınıfı ofis kiralama

işlemleri, kiralamayı yapan firmanın sermaye kökeni açısından

değerlendirildiğinde; 2012-2014 yılları arasında artan yabancı sermayeli firma

talebinin genel talep düşüklüğüne paralel olarak 2015 yılı ve sonrasında

düştüğü görülmektedir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofis büyüklükleri açısından

değerlendirildiğinde; 200 m2’den küçük ve 7.000 m2’den

büyük işlemlerin çok sınırlı olduğu görülmektedir.

200 m2'den küçük ofis kullanıcıları henüz yeni

kuruluş - aşamasında olmaları sebebiyle daha düşük maliyetli C sınıfı ofisleri

ya da ortak çalışma alanı sunan servisli ofisleri tercih etmektedir.

Bu veri ışığında geliştirilecek yeni ofis binalarında sunulacak

birim ofis alanlarının asgari 200 m2 olması hedeflenmelidir. Bu

büyüklüğün altındaki kullanıcılara hizmet vermek için geliştirilecek her ofis

binasında bir katın ve burasıyla fiziksel olarak bağlantılı emsal dışı bir

alanın (iskanlı alan olması şartıyla) servisli ofis olarak ayrılması

sağlanabilir. Bu sayede projeye finansal olarak da katma değer sağlanacaktır.

2012-2017 yılları arasında gerçekleşen A sınıfı ofis kiralama

işlemleri, kiralanan ofis büyüklükleri açısından değerlendirildiğinde; 7.000 m2 üzeri

tek kullanıcılı bina geliştirmenin riskli olacağı sonucu ortaya çıkmaktadır.

Bu riskten kaçınmanın bir yöntemi makul bir vade için kırılamaz

kira kontratı ile bağlanmış kullanıcıya özel geliştirme yapılmasıdır. Bu

yöntemde arsa yatırı dahil tüm yatırıma başlamadan evvel kullanıcı

belirlenmektedir.

Bu yöntemin en olumlu tarafı kullanıcının özel isteklerine uygun

geliştirme yapılabilmesidir. Bu yöntemi kullanıcı olarak genelde çok uluslu

şirketler tercih etmektedir. Bu yöntemin en olumsuz tarafı ise olabilecek

muhtemel bir kullanıcı kaybında kullanıcıya özel geliştirilmiş ofis binasının

yeni bir kullanıcı kiralanma zorluğudur.

Yukarıda bahsedilen zorluğu aşmak için binanın ihtiyaç

halinde birbirinden bağımsız olarak da kiralabilecek katlar halinde

projelendirilmesi faydalı olacaktır. Bağımsız olarak kiralanabilecek katların

büyüklüğü çalışmamız kapsamındaki verilerin değerlendirilmesi sonucunda tespit

edilmiş ve bir sonraki bölümde açıklanmıştır.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofis büyüklükleri açısından

değerlendirildiğinde; tüm işlemlerin yaklaşık %17’sini oluşturan 1.001-2.000 m2 aralığındaki

kiralama işlemlerinin ortalama 1.447 m2 olarak gerçekleşmesi

geliştirilecek yeni ofis binalarının kat alanının 1.500 m2 civarında

olmasının kat bazında kiralama talepleri için de makul olacağını ortaya

koymaktadır.

7.000 m2 üzeri tek kullanıcılı bina

geliştirmenin riskinden kaçınmak için binanın ihtiyaç halinde birbirinden

bağımsız olarak da kiralabilecek 1.500 m2 katlar halinde

projelendirilmesi faydalı olacaktır.

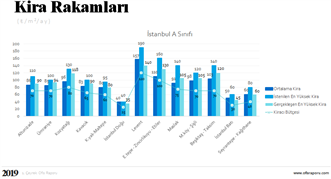

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofisin birim kira değeri açısından

değerlendirildiğinde; 624 adet kiralama işleminin 529'unun $10-30/m2/ay

birim kira aralığında, 419 adedinin ise $10-25/m2/ay kira

aralığında gerçekleştiğini görülmüştür.

Bu veri ışığında genel ortalamaya göre çok düşük ve çok yüksek

kira değerine sahip ofislere olan talebin de oldukça sınırlı olduğunu

söyleyebiliriz. $25/m2/ay üzerinde kira seviyesine sahip bina

geliştirmek riskli olacaktır. Kullanıcılar için özellikle son dönemde

kira değerinin öncelikli kriterlerden birisi olduğu, dolayısıyla

nitelikli, yeterli fakat lüks olmayan ofis projelerine yönelik geliştirmelerin

daha rekabetçi olacağı beklenmektedir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofisin birim kira değeri açısından

değerlendirildiğinde; gerçekleşen işlem adedine göre 3. olan $10-15/m2/ay

arası kira seviyesinde 2017 yılında 15 adet işlemde toplam 78.534 m2 ofis

kiralaması gerçekleştiği görülmektedir.

Bu rakam 2017 yılında gerçekleşen tüm kiralamaların yaklaşık

%43’ünü oluşturmakta ve bu kira değerinde büyük alan kiralamalarının

gerçekleştiğini ortaya koymaktadır. Bu veri ışığında büyük alan kullanan

firmalara yönelik geliştirilen müstakil binalar ya da kat alanı büyük binalar

için arsa maliyeti ve buna bağlı olarak kira seviyesi düşük bölgeler tercih

edilmelidir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofisin yer aldığı ofis bölgesi

açısından değerlendirildiğinde; Şişli-Mecidiyeköy bölgesinde stoka yeni ve

büyük ofis stokları eklenmesine rağmen 2017 yılında %1’in altında pay aldığı

görülmektedir. Bu bölgedeki aşırı trafik yoğunluğu, kira rakamlarının yüksek

olması ve stoka yeni eklenen binaların inşaat aşamasında olması bölgeye olan

talebin de düşük olmasına neden olmaktadır.

Benzer şekilde önceki yıllarda Maslak bölgesinin toplam

kiralamalar içerisinde ortalama %15 seviyesinde olan payı 2017 yılında %7,72’ye

gerilemiştir. Özellikle 2017 yılında Levent bölgesindeki kira düşüşü Levent

bölgesinin Şişli-Mecidiyeköy bölgesi ve Maslak bölgesi ile arasındaki kira

değeri farkının daralmasına neden olmuş ve bu bölgelere olan talebi

düşürmüştür.

Bu durum ayrıca Levent bölgesi ile kira farkının çok daha yüksek

olduğu ve coğrafi konum olarak bu bölgelere yakınlığı nedeniyle Levent, Maslak

ve Şişli-Mecidiyeköy bölgeleri alternatifi sayılabilecek Seyrantepe-Kağıthane

bölgesinde 2017 yılında talebin artmasına neden olmuştur.

· 2012-2017 yılları arasında gerçekleşen A sınıfı ofis kiralama

işlemleri, kiralanan ofisin yer aldığı ofis bölgesi açısından değerlendirildiğinde;

Esentepe-Zincirlikuyu-Etiler bölgesinde gerçekleşen kiralama işlemlerinin

yıllar arasında kiralanan alan bakımından büyük farklılıklar gösterdiği

görülmektedir.

A sınıfı ofis stokunun sınırlı olduğu

Esentepe-Zincirlikuyu-Etiler bölgesinde gerçekleşen kiralanan alan büyüklüğünün

o yıl içinde bölgede arz edilen ofis alanıyla paralellik gösterdiği

belirlenmiştir. Başka bir deyişle bu bölgede geliştirilen ofis alanlarının çok

hızlı bir şekilde emildiği söylenebilir. Yukarıda belirtilen olgular sebebiyle

Esentepe-Zincirlikuyu-Etiler bölgesinde, Levent bölgesine göre daha düşük birim

kira değerine sahip şekilde geliştirilecek projelerin gerek finansal gerekse de

kiralama süreci açısından başarılı olacağı tahmin edilmektedir.

· 2012-2017 yılları arasında gerçekleşen A sınıfı ofis kiralama

işlemleri, kiralanan ofisin yer aldığı ofis bölgesi açısından

değerlendirildiğinde; İstanbul Doğu bölgesi ve İstanbul Batı bölgesi merkeze

uzaklıkları nedeniyle en az talep gören bölgeler olmuştur. Bu bölgelerdeki

mevcut arz da göz önüne alındığında bu bölgelerin yeni ofis projesi

geliştirmelerine konu olmaması tavsiye edilmektedir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, kiralanan ofisin yer aldığı ofis bölgesi açısından

değerlendirildiğinde; işlem adedi bakımından en çok talep gören bölge

Kozyatağı-Ataşehir bölgesidir. Levent, Maslak ve Ümraniye bölgeleri de

Kozyatağı-Ataşehir bölgesinden sonra en çok sayıda işlemin gerçekleştiği

bölgeler olarak görülmektedir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, eski ve yeni ofisin bina sınıfı açısından

değerlendirildiğinde; A sınıfı ofis kullanıcıları yalnızca A sınıfı ofislere

taşınmakta, B sınıfı ofis kullanıcılarının çok büyük bölümü ve C sınıfı ofis

kullanıcılarının tamamına yakını da A sınıfı ofislere taşınmaktadır.

C sınıfı kullanıcıların B sınıfına ara geçiş yapmadığı, A sınıfı

ofis büyüklüğü ve bütçesine erişene kadar C sınıfı ofislerinde kaldıkları

görülmektedir. Yukarıda belirtilen sebepler nedeniyle İstanbul ofis piyasasına

arz edilecek ofis projelerinin nitelik açısından A sınıfı özelliklerine sahip

olması gerekmektedir.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, eski ve yeni ofisin bulunduğu yaka açısından

değerlendirildiğinde; kullanıcıların ağırlıklı olarak önceki ofislerinin

bulunduğu bölge içerisinde yer değiştirdiği görülmektedir. Anadolu Yakası’ndan

Avrupa Yakası’na geçişin çok sınırlığı olduğu, Avrupa Yakası’ndan Anadolu Yakası’na

geçişlerin ise son yıllarda arttığı görülmüştür.

Bu verilerden yola çıkarak geliştirilen ofis binasının öncelikli

hedef listesinin hali hazırda projenin bulunduğu yakada yer alan ofis

kullanıcıları olması gerektiği önerilmektedir. Avrupa Yakası’nda geliştirilen

ofis projeleri için Anadolu Yakası’nda yerleşik ofis kullanıcılarına yönelik

bir pazarlama çalışmasının verimli olmayacağı ayrıca ortaya çıkan bir sonuçtur.

Ancak Anadolu Yakası’nda geliştirilecek ofis projeleri için Anadolu Yakası’nda

yerleşik ofis kullanıcıları ağırlıklı olmak üzere Avrupa Yakası’nda yerleşik

ofis kullanıcılarının da hedeflenmesi faydalı olacaktır.

· 2012-2017 yılları arasında gerçekleşen A

sınıfı ofis kiralama işlemleri, ofis kiralama işleminin yıl içerisinde

gerçekleştiği çeyrek dönem açısından değerlendirildiğinde; ofis kiralama

işlemlerinin ağırlıklı olarak ilk çeyrekte ve son çeyrekte gerçekleştiği

belirlenmiştir. Bu sebeple aktif pazarlama başlangıç dönemi için en uygun zamanın yaz tatilinin bitmesi

ve okulların açılmasını müteakip son çeyrek başı olması gerektiği tavsiye edilir.

Böylelikle hedef kitlenin karar merci

pozisyonundaki yöneticilere yaz tatili sonrası tekrar yoğun olarak işe

odaklandıkları bir dönemde erişilmiş olacak hem de bir sonraki yaz tatili

dönemine kadar 9 aylık kesintisiz bir aktif pazarlama süreci yönetilebilecektir.

Kategori: Sektör Raporları / Yazar: Ofis Raporu

Kategori: Sektör Raporları / Yazar: Ofis Raporu  Kategori: Makaleler / Yazar: Ofis Raporu

Kategori: Makaleler / Yazar: Ofis Raporu  Kategori: Makaleler / Yazar: Ofis Raporu

Kategori: Makaleler / Yazar: Ofis Raporu